Si on devait résumer la déclaration 2035 en une phrase ? Ce serait l’équivalent du « gros bulletin de salaire des médecins libéraux ». C’est la déclaration 2035 qui va présenter vos revenus à l’administration fiscale, c’est à partir des chiffres présents sur cette déclaration que vont être calculés vos impôts. Par ailleurs, c’est également ce document que vous pourrez présenter à votre banque, ou à un bailleur, pour attester de vos revenus, dans le cadre d’un prêt bancaire ou d’une location. Ce n’est pas une déclaration sur laquelle vous allez payer des impôts.

La déclaration 2035 a d’autres noms : liasse fiscale, déclaration contrôlée, quoi qu’il en soit vous êtes concerné par cette déclaration si vous avez choisi le régime BNC – Déclaration contrôlée, lors de votre début d’activité, ou si vous avez fait un changement de régime (ex : vous avez commencé vos deux premières années d’activité en Micro-BNC, et cela n’étant plus avantageux, vous avez choisi le régime BNC pour votre 3e année).

Attention à ne pas confondre :

La déclaration 2035 : c’est votre déclaration professionnelle.

La déclaration 2042 C-PRO : c’est une annexe de la 2042, qui vous permet de reporter votre revenu BNC (qui est indiqué sur la 2035).

La déclaration 2042 : C’est la déclaration de revenus de votre foyer (avec revenus du conjoint, crédit d’impôt garde d’enfant…).

Notre guide gratuit en PDF sur la SELARL, vous présente la SEL, ses avantages, ses inconvénients mais également nos recommandations avant de vous lancer et créer une SELARL pour votre activité de médecin en libéral.

La loi de finances 2023 est sortie, voici ce que vous pouvez en retenir si vous êtes médecin en libéral.

Sommaire :

Fiscalité des particuliers (Entreprise individuelle)Fiscalité des entreprisesTransmission d’entreprisesImpôts locauxTVAContrôle fiscal

Fiscalité des particuliers (Entreprise individuelle)

Actualisation des seuils à compter de 2023

Barème impôt sur le revenu : les limites de chaque tranche sont relevées de 5,40% à compter du 1er janvier 2023. En conséquence, il y a revalorisation automatique de divers seuils et limites.

Seuil Micro BNC : 77 700 € en 2023

Franchise en base de TVA (services) : limite ordinaire de 36 800 € (au lieu de 34 400 €) et majorée de 39 100 € (au lieu de 36 500 €) en 2023.

Impôt sur le revenu

Pour plus de clarté, il sera indiqué sur votre avis d’imposition votre taux moyen et votre taux marginal d’imposition (Taux marginal = le taux le plus élevé sur lequel vous serez imposé).

Exemple : Vous gagnez 10 000€, vous êtes imposé sur 8000€ à 1,3% et sur 2000€ à 2.5%

Taux moyen : 1.9% ((1.3+2.5)/2)

Taux marginal : 2.5%

Prélèvement à la source : possibilité de modulation ramenée de 10% à 5% (revenus à compter du 1/01/2023)

Crédit d’impôt garde d’enfants : plafond passe de 2 300 € à 3 500 € par enfant et par an à compter du 1/01/2022

Crédit d’impôt emploi salarié à domicile : plafond global de 12 000 € avec sous-plafond de 500 € pour travaux de bricolage, 5 000 € pour jardinage et 3 000 € pour assistance informatique à compter du 1/01/2022.

Borne recharge électrique : crédit d’impôt de 75% des dépenses, plafonné à 300 € par système de charge et par maison (maximum 2 par maison si couple) jusqu’au 31/12/2025

Fiscalité des entreprises

SCI et location meublée

Si une SCI exerce une activité de location meublée générant plus de 10% de ses recettes, il s’agit d’une activité commerciale et la SCI est soumise à l’impôt sociétés.

SCI et changements successifs de régime fiscal

Une SCI est normalement assujettie à l’impôt sur le revenu (revenus fonciers). Elle peut opter pour l’impôt sociétés. Si elle décide de revenir ensuite à l’IR, il y aura cessation d’activité d’un point de vue fiscal et imposition de la plus-value en résultant (écart entre la valeur du bien à cette date et la VNC).

Solution : transformer la SCI en SARL qui restera à l’IS.

Impôt sociétés

La base d’imposition au taux réduit de 15% passe de 38 120 € à 42 500 € pour les exercices clos à compter du 31/12/2022

C’est quoi la « base d’imposition à taux réduit » ? Le taux réduit d’impôt sur les sociétés permet de favoriser les petites entreprises, en leur accordant un avantage fiscal. Ces sociétés bénéficient d’une imposition au taux réduit de 15 % sur leurs premiers 42 500 € de bénéfice.

Transmission d’entreprises

Cession d’une entreprise individuelle soumise à l’IS

Les cessions d’EI (ou EIRL) soumises à l’IS à compter du 1/01/2023 seront soumises aux droits de mutation relatifs aux droits de cession des droits sociaux (3%, ou 5% si activité à prépondérance immobilière).

En cas de cession intégrale de l’entreprise, l’abattement de 23 000 € sur le prix de cession devrait être appliqué intégralement.

Impôts locaux

Suppression progressive de la CVAE

Cette réduction s’effectue par la division par 2 des différents taux d’imposition et du montant de la cotisation minimale en 2023, puis une suppression totale au titre de 2024 :

Cotisation minimale ramenée à 63 € contre 125 € en 2022

Le dégrèvement pour les petites entreprises passe de 500 € à 250 €

La taxe additionnelle passe de 3,46% à 6,92% (taxe pour frais de CCI, afin de conserver le même montant)

Le taux du plafonnement en fonction de la valeur ajoutée est abaissé : il passe de 2% à 1,625% pour la CET due au titre de 2023, puis à 1,25% pour la CFE 2024.

NB : les entreprises devront procéder en mai 2024 à la liquidation définitive de la CVAE due au titre de 2023.

TVA

Borne de recharge électrique

Taux de 5,5% pour les prestations de pose, d’installation et d’entretien d’infrastructures de recharges de véhicules électriques (conditions : prestation effectuée dans locaux d’habitation, répondant aux exigences techniques et réalisées par une personne « qualifiée » => cf arrêté en attente), dont le fait générateur intervient à compter de la publication de l’arrêté, sauf acomptes

Travaux de rénovation énergétique

Taux de 5,5% si la prestation de rénovation énergétique répond aux 3 conditions suivantes (arrêté en attente, au plus tard 1/01/2024):

Locaux achevés depuis au moins 2 ans

Local affecté à 1 usage d’habitation

La prestation porte sur la pose, l’installation, l’adaptation, ou l’entretien de matériaux, d’équipements, d’appareils ou de systèmes ayant pour objet d’économiser de l’énergie, ou de recourir à de l’énergie produite à partir de sources renouvelables, par l’amélioration de l’isolation thermique, du chauffage et de la ventilation ou de la production d’eau chaude sanitaire.

Contrôle fiscal

Obligation de conservation des documents comptables

Pendant 6 ans pour les documents comptables sur lesquels l’administration fiscale peut exercer ses droits de communication, d’enquête et de contrôle

Lorsqu’ils sont établis sur support électronique : 3 ans sous cette forme, puis jusqu’à l’expiration d’un délai de 6 ans sous un format au choix du contribuable (papier ou électronique)

Entrée en vigueur pour les pièces et les documents établis à compter du 31/12/2022

Communication des documents et demandes de justifications

Dans le cadre d’un examen de situation fiscale personnel (ESFP), l’Administration pour demander au contribuable ses relevés de comptes dans le cadre d’un ESFP. Il dispose d’un délai de 60 jours pour les fournir. A défaut, l’Administration proroge la durée de son contrôle.

Désormais, l’Administration peut demander aux établissements financiers les relevés dont elle a connaissance dès l’engagement de l’ESFP, et devra indiquer sur l’avis de vérification la liste des comptes ainsi demandés.

Il en va de même des dépositaires de documents publics (état civil, archives, notaires, huissiers de justice …), sur place ou par correspondance.

😎 Pas envie de gérer votre comptabilité ni votre déclaration de revenus ? Comptasanté gère tout à votre place. Consultez nos tarifs et prenez RDV ici.

Le crédit d’impôt formation et le crédit d’impôt rénovation énergétique sont deux avantages fiscaux que vous pouvez obtenir de l’état en tant que médecin en libéral/dirigeant d’entreprise (votre entreprise individuelle en BNC ou votre SELARL).

Crédit d’impôt formation pour monter en compétences

Ce crédit d’impôt vous permet de financer une ou plusieurs formations professionnelles afin de monter en compétences dans votre domaine d’activité.

Comment en bénéficier ?

Pour bénéficier du crédit d’impôt formation vous devez :

Étape 1 – Choisir votre formation

Étape 2 – Calculer le montant du crédit d’impôt grâce au formulaire n°2079-FCE-FC.

Le crédit d’impôt est égal à : Nombre d’heures de formation (plafonné à 40 heures par an) X taux horaire du SMIC en vigueur au 31 décembre de l’année en cours.

Étape 3 – Reporter le montant du crédit d’impôt sur la télédéclaration de résultat dans la case « autres imputations ». Si vous avez souscrit au Pack Confort Comptasanté, votre comptable dédié vous accompagnera dans cette étape.

Étape 4 – Remplir le formulaire n°2069-RCI qui récapitule toutes les réductions et crédits d’impôt de l’exercice. Si vous avez souscrit au Pack Confort Comptasanté, votre comptable dédié vous accompagnera dans cette étape.

Étape 5 – Reporter le montant du crédit impôt sur la déclaration complémentaire des revenus n°2042 C pro. Si vous avez souscrit au Pack Confort Comptasanté, votre comptable dédié vous accompagnera dans cette étape.

Dans certains cas :

Étape 6 – Lorsque le montant de l’impôt est insuffisant pour imputer la totalité du crédit d’impôt, l’excédent peut être restitué à l’entreprise au moyen d’une demande de remboursement de crédits d’impôt, au moyen de l’imprimé n°2573-SD. Si vous avez souscrit au Pack Confort Comptasanté, votre comptable dédié vous accompagnera dans cette étape.

N’hésitez pas à vous former, vous apprenez et vous baissez votre résultat. Le retour sur les bancs de l’école a du bon !

ATTENTION : les conventions de formation, les bons de commande ou factures, doivent préciser :

-L’intitulé, la nature, la durée et l’effectif de la formation

– Les modalités de déroulement et de sanction de la formation (diplômes, attestation d’acquis de connaissance…)

– Le prix.

En l’absence de documents justificatifs suffisants,le bénéfice du crédit d’impôt sera refusé.

Médecin : crédit d’impôt pour la rénovation énergétique de votre cabinet

Ce crédit d’impôt vous permet de rénover votre cabinet pour en améliorer les performances énergiques. Son montant correspond à 30 % des dépenses éligibles, dans la limite de 25 000 € de crédit d’impôt par entreprise.

Les travaux éligibles sont les suivants :

isolation de combles ou de toitures (hors combles perdus)

isolation des murs

isolation des toitures-terrasses

chauffe-eau solaire collectif

pompe à chaleur (PAC) de type air/eau, eau/eau ou sol/eau (y compris PAC hybrides, PAC à absorption et PAC à moteur gaz)

ventilation mécanique simple flux ou double flux

raccordement d’un bâtiment tertiaire à un réseau de chaleur ou à un réseau de froid

chaudière biomasse collective

systèmes de régulation/programmation du chauffage et de la ventilation

réduction des apports solaires par la toiture (pour les territoires outre-mer uniquement)

protections des baies contre le rayonnement solaire (pour les territoires outre-mer uniquement)

climatiseur performant (pour les territoires outre-mer uniquement).

Comment en bénéficier ?

Pour bénéficier de ce crédit d’impôt, il faudra déclarer les dépenses éligibles engagées (devis signé) au cours de l’année concernée par la déclaration d’impôt (impôt sur le revenu ou impôt sur les sociétés).

L’assiette de la dépense éligible intègrera le montant total hors taxe des dépenses (incluant le coût de la main d’œuvre, une éventuelle assistance à maîtrise d’ouvrage).

A noter : il sera nécessaire de faire appel à un professionnel certifié Reconnu Garant de l’Environnement (RGE) pour la réalisation des travaux. Voir la liste des professionnels certifiés RGE.

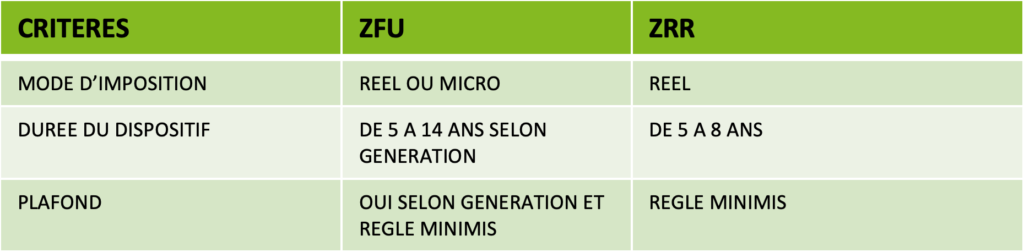

En ZFU (Zone Franche Urbaine) ou en ZRR (Zone de Revitalisation Rurale), zones créées pour revitaliser les territoires, les médecins libéraux bénéficient d’exonération d’impôt sur le revenu. Ces dispositifs fiscaux étant relativement contrôlés, le conseil d’un comptable est intéressant pour être sûr que tout est en règle.

5 ans d’exonération totale possibles en ZRR

Médecin ou spécialiste installé ou en ZRR, vous pouvez être concerné par l’exonération d’impôt permise par le dispositif. L’exonération est totale sur les 5 premières années en ZRR. A partir de la 6ème année, l’exonération est progressive : 75% la 6ème année, 50% la 7ème, 25% la 8ème. A la 9ème année, l’imposition sur le revenu s’applique de manière habituelle.

Exemple : Pour un médecin libéral en ZRR enregistrant 48 000 € de bénéfice annuel.

Durant les 5 premières années : exonération totale d’impôt

Année 6 : 75% d’exonération, imposition sur 12 000 €

Année 7 : 50% d’exonération, imposition sur 24 000 €

Année 8 : 25% d’exonération imposition sur 36 000 €.

Avertissement : Un médecin partant de la ZRR dans la 1ère période de 5 ans devra rembourser l’impôt non acquitté du fait des exonérations. En cas de départ prématuré parlez en à votre comptable.

Les conditions pour bénéficier du dispositif

Implantation d’une activité nouvelle ou reprise d’un cabinet existant

Choix du régime réel d’imposition

Pour les activités non sédentaires, avec consultations et actes hors ZRR, 85% du bénéfice du médecin doit être réalisé dans la zone éligible

Un comptable, spécialiste des professionnels de santé, peut assurer la validité des conditions requises et le bon recours au formulaire cerfa n°14187*05.

Les avantages fiscaux en ZFU

Les Zones Franches Urbaines sont des quartiers dits sensibles. En s’installant en ZFU, un médecin libéral peut bénéficier d’une exonération totale d’impôt durant 5 ans puis partielle pendant 9 ans. A la 6ème année, l’exonération est de 60%, à la 7ème de 40%, à la 8ème de 20%. Pour optimiser votre situation fiscale, un comptable peut vous apporter les conseils nécessaires.

Comment s’installer en ZFU

Si votre cabinet ou activité est installé/s’installe en ZFU, vous devez remplir certaines conditions afin de bénéficier d’exonération :

Le professionnel de santé doit être installé en ZFU avant le 31 décembre 2020

Son siège social doit être implanté en ZFU et plus de 25% de l’activité libérale doit être réalisé en Zone Franche, lieu de consultation et d’actes.

Le médecin doit fournir une demande écrite pour recevoir un accord tacite de l’administration

Il existe différentes générations de ZFU, selon leur date d’instauration, qui peuvent légèrement modifier certaines conditions ou leur application. Pour répondre à toutes les conditions requises, vous pouvez recourir à un comptable, spécialiste des professionnels de santé. Si le dispositif ZFU semble plus souple, c’est au médecin de se déterminer selon les conditions d’exercice qu’il souhaite privilégier.

La comptabilité et la fiscalité de chaque médecin représentent des cas particuliers. Pour une optimisation de l’imposition et des revenus, l’accompagnement d’un expert des professionnels de santé est recommandé. Voir les tarifs Comptasanté.

Gérer le consentement aux cookies

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’utilisateurs afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.